または、いつから始まるのか知りたいし、インボイス制度が始まる前にどんな準備ができるのか知りたい。」

という悩みに答えます。

基本的には冒頭の図を見ていただくと、インボイス制度について理解できるようにしましたが、詳細をお話して行こうと思います。

僕も税金の仕組みなどが苦手なので、同じように税金の仕組みが苦手な方でもわかりやすいように伝えていきたいと思います。

記事の内容

なぜインボイス制度でフリーランスが潰されるのか?

インボイス制度のかんたんな説明

これからインボイス制度について説明していこうと思いますが、まずはいろんな細かいことをのぞいて結論だけ書きますね。

From:売上1,000万未満の会社やフリーランスの人は消費税10%を支払わなくてもよかった。

↓

To:売上1,000万未満の方も消費税10%を支払わないといけないように仕向けられる。

上記は正確なことを記述できてはいませんが、肝となる部分なので、まずは上に書いたことを頭に留めておいてください。

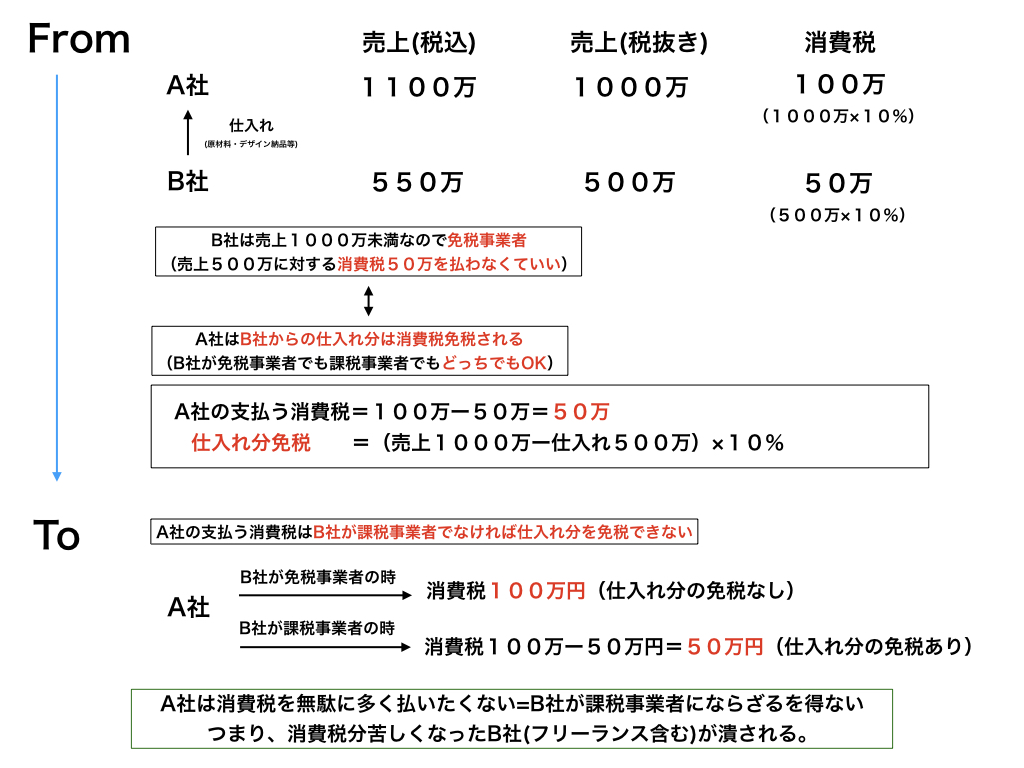

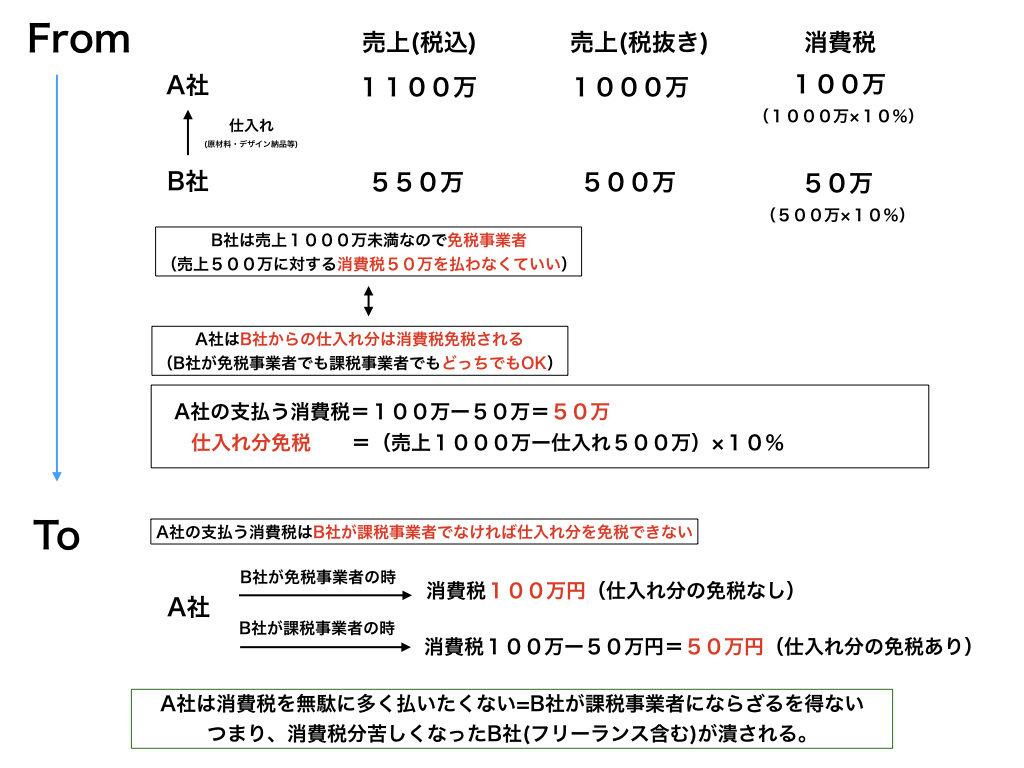

かんたんになぜインボイス制度で売上1,000万未満の人たちが消費税を払わないといけなくなるのか以下の絵で説明しますね。

・A社は仕入れ分の500万円分の消費税は免除で払わなくて良い。

(B社が消費税の免税事業者でも課税事業者でもどっちでも関係ない)

【A社の払う消費税】

=(A社の売上1000万−B社からの仕入れ500万)×10%

=50万

【B社の払う消費税】

本来ならB社の売上500万×10%=50万を払う必要があるが、

売上1000万未満は消費税を免税できるので、0円

To:インボイス制度導入後

・A社はB社が課税事業者でなければ、仕入れ分まで消費税を払わないといけなくなります。

つまり、2つ場合分けがあります。

【B社が免税事業者の時】

A社の消費税

=A社の売上1000万×10%

=100万(B社からの仕入れ分が免税できないので、A社は損する)

【B社が課税事業者の時】

A社の消費税

=(A社の売上1000万−B社からの仕入れ500万)×10%

=50万(B社からの仕入れ分をA社が免税できる。

一方で、B社は課税事業者になっているので、500万×10%=50万以前より損する)

上記の怖さが伝わりますでしょうか?A社は仕入れた分まで消費税を払いたくないですよね?

ということは、今までデザインやプログラミングのソースコードを個人とか売上の小さい免税事業者に任せていたとしたら、

「A社は消費税多く払わないといけなくなるから、B社が課税事業者になってくれないなら、他の課税事業者との取引にかえます」って言われる可能性が高いということです。

ざっくりの説明だと上記で十分です。この基本を押さえた上で、詳細を見た方がわかりやすいと思うので、まずは上記のことを覚えましょう。

インボイス制度のスケジュールと詳細な説明

<スケジュール>

【現在:請求書等保存方式】

→ざっくりいうと、「領収書ちゃんと貰っておこうね」ってやつです。

【2019年10月1日以降:区分記載等請求書保存方式】

→「軽減税率についてちゃんと書いてね」という項目が追加になります。

つまりこういうことです。

From:全部消費税8%なので、

「レシートには1万円購入税抜きの結果+消費税8%分の記載」

To:消費税がものによって10%と8%で分かれるので、

「レシートには1万円購入税抜きの結果+消費税8%分の記載+消費税10%の記載」

と2つに分けて書かないといけない手間が生じる。

【2023年10月1日以降:適格請求書等保存方式(インボイス方式)】

→インボイス制度のかんたんな説明のところで説明していたA社がB社からの仕入れ分の消費税を免税したいなら、

B社は「登録番号」を取得してね、という制度です。

この登録番号の記載が請求書にないと、A社は仕入れ分を免税できません。

また、この登録は自動ではされないので、たとえB社が売上1000万を超えていても自ら登録する必要があります。

(申請書自体は2021年10月から出すことができます。早めに準備できる人は事前にやっておいてね、ということですね。)

※インボイス制度開始から6年間は猶予処置があります。

・2023年10月1日〜2026年9月30日:80%控除可能

・2026年10月1日〜2029年9月30日:50%控除可能

ややこしい税区分の名前が出てきていますが、要するに2023年からは売上が少ない事業者に対しても容赦しないぜ、ってことです。

インボイス制度で被害を受けるのは誰か?

上の記事で小出しに記載をしていますが、たとえば以下のような方が被害を被ります。

- 売上が小さくて企業から請負している会社

- Youtuberに動画作成の外注を受けている編集フリーランス

- 企業にソースコードの外注を受けているプログラマー

- せどりでAmazonに出品しているせどり事業主

- 企業にデザインを納品しているWEBデザイナー

- クラウドワークスなどで仕事を請負している個人事業主

まだまだあると思いますが、「誰かから仕事を受けている」ということはその仕事を出している人は無駄に多く税金を払いたくないので、あなたに税金を収めて欲しい、と迫ることになるでしょう。

インボイス制度が始まる前にどうすればいいのか?

日本は衰退へまっしぐら?

まずインボイス制度が始まる前にどうすればいいか、を書くまえにこの部分についての記述をさせていただきます。

そもそも政府はインボイス制度なんてものを導入してどうする気なのでしょうか?

政府の狙いは、「フリーランスや零細企業からの消費税巻き上げ」です。

しかし、この消費税10%分の年収減に耐えられない人も出てくるでしょう。

そういうかたがどうなるかというと、企業に正社員なり非正規雇用にならざるを得ない人も出てきます。

もしくは日本を見限って優秀な人が海外へ流出します。

フリーランスとしてなら活躍できる人でも、会社の一部として働くとなると人間関係だったり、根回しだったり、

その会社のスピード感が遅かったりして活躍できなかったりする場合があります。

つまりは、「消費税が増えても、日本全体を考えたら人材を活かしきれない」環境になりかねない、ということです。

この部分を考えると日本の未来は暗い、と思わざるを得ません。

フリーランスの取りうる選択肢

フリーランスが取りうる選択肢としては以下の3つがあげられるのと思われます。

- どうせ課税事業者になるなら、2023年までに売上1000万以上を稼げるようにする

- 自分にしかできない価値のある仕事をして、免税事業者のままでも選んでもらえる存在になる

- 海外移住して、現地法人を立てる

どうせ課税事業者になるなら、2023年までに売上1000万以上を稼げるようにする

圧倒的に売上1000万を超えていけるだけの実力を備えていければそれで良いと思いますが、全員がこれを叶えていくのは難しいかもしれませんね。

自分にしかできない価値のある仕事をして、免税事業者のままでも選んでもらえる存在になる

これについては、実現できるならありかなと思いつつもやはりハードルが高い部分もあるかと思います。

海外移住して、現地法人を立てる

今の日本の状況を考えるとこの案が一番ありなんじゃないかと思っています。

どう考えてもこのインボイス制度の導入で少なくともフリーランスにとって、日本がよくなるようには思えないので、

日本を飛び立てる準備を2023年までに実施するのが最良に思えます。

もちろん、いきなり海外移住なんて無理。と思えるのも理解できますが、一念発起すべき瞬間がきたのではないかと思う部分もあります。

まとめ

インボイス制度は売上1000万以下の事業主に消費税10%を払え、と迫る制度。2023年までに海外移住して法人を立てられるように準備をした方がいいかもしれない。